La fiscalité des successions constitue un enjeu important pour les familles. Parfois, les enfants doivent vendre les biens immobiliers pour payer les droits de succession. Cette situation se produit lorsqu’il y a un défaut de conseil chez les parents.

A l’inverse, si la transmission se prépare en amont, la fiscalité sera avantageuse.

En consultant un avocat fiscaliste pour transmettre le patrimoine, les contribuables peuvent réaliser des économies substantielles. Ainsi, en réduisent l’impact fiscal d’un décès, le patrimoine familial peut se conserver et se transmettre de générations en générations.

Les abattements fiscaux sur la part successorale

Le droit fiscal des successions prévoit certaines règles spécifiques.

Fiscalité d’une succession non anticipée

Au décès d’un parent, un abattement de 100 000 € s’applique sur le patrimoine transmis. Cet abattement se calcule en prenant en compte la règle du rappel fiscal.

Selon cette règle, les donations consenties au cours des 15 dernières années font l’objet d’une réintégration. Autrement dit, l’abattement ne s’applique qu’une seule fois pendant le délai de 15 années consécutives.

Cet abattement bénéficie à chaque parent et chaque enfant. Par exemple, pour une famille composée de deux parents et deux enfants, l’abattement total sera de 400 000 €. En effet, la succession du père bénéficiera de 200 000 €, de même pour la succession de la mère.

Les calculs des droits de succession nécessitent de prendre des hypothèses. Ainsi, il faut anticiper un scénario dans lequel le père décède en premier et un autre où la mère décède en premier. En effet, il demeure rare que les deux parents décèdent en même temps.

Le coût fiscal d’une succession dépend donc des règles de dévolution successorale, et donc des options du conjoint survivant. En effet, les droits des enfants diffèrent selon la solution pour laquelle opte la conjointe du défunt.

Si un père veuf décède avec un patrimoine immobilier net de 200 000 € et qu’il laisse deux enfants, comment se calcule l’imposition de la succession ? Si chaque enfant reçoit la moitié (formant ainsi l’indivision successorale), et qu’aucune donation antérieure ne fût consentie dans les 15 années précédentes, aucun droit de succession n’est dû. Les deux enfants héritent du patrimoine sans fiscalité.

Que faire en revanche en cas de patrimoine immobilier important ?

Anticiper la succession pour réduire la fiscalité au décès

Si le père laisse toujours deux enfants mais avec un patrimoine immobilier de 1 000 000 €, la situation s’aggrave.

Dans l’hypothèse où le père n’a pas anticipé, le montant des abattements cumulés (200 000 €) ne suffira pas pour éponger la valeur nette à transmettre.

Au contraire, si le père a pris les mesures d’optimisation nécessaires de son vivant, la transmission pourra avoir lieu dans des conditions fiscales idéales.

La solution consiste à démembrer la propriété du patrimoine immobilier. Ce démembrement peut porter sur les biens directement, ou sur des parts sociales d’une société. Chez AGBC AVOCATS, nous privilégions cette seconde option. Nous avons rédigé un article précédemment pour démontrer l’intérêt de créer une société familiale.

Le démembrement consiste à conférer la nue-propriété du bien aux enfants. Les parents conservent quant à eux l’usufruit. Au décès du dernier parent survivant, les enfants récupèrent l’usufruit. Cette transmission d’usufruit n’apparait pas sur la déclaration de succession. Elle se fait sans aucune fiscalité.

Quelle que soit la valeur du patrimoine immobilier, le démembrement permet de réduire substantiellement la fiscalité liée au décès.

Application du barème fiscal des successions

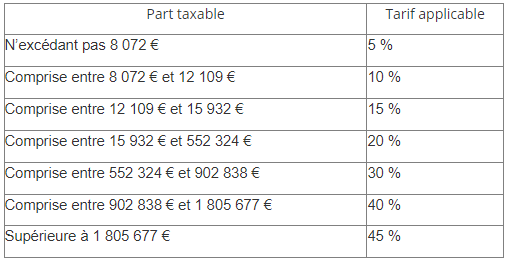

Les droits de successions se calculent selon un barème progressif par tranche.

Avantage fiscal aux descendants des familles nombreuses

La fiscalité d’une succession implique de connaître le nombre d’héritiers. Au plus il y a d’héritiers, au moins les droits de successions seront élevés. Par exemple, à patrimoine immobilier constant, une succession sera moins fiscalisée avec 4 enfants qu’en cas d’enfant unique.

Cette logique pénalise les familles peu nombreuses, raison de plus pour anticiper le plus possible avec une donation.

Une fois l’abattement appliqué, la part taxable par parent et par enfant supporte le barème des droits de succession. Le barème se trouve ci-dessous.

Généralement, les successions supportent toutes la tranche à 20%. En moyenne, les familles fortunées se trouvent dans la tranche à 30%. En d’autres termes, cela signifie que les enfants doivent disposer de liquidités équivalentes à approximativement 30% du patrimoine immobilier pour payer les droits de succession.

La fiscalité des autres héritiers

Parfois, les héritiers comportent d’autres personnes que les descendants. L’abattement de 100 000 € ne s’applique pas et les conditions fiscales de la succession sont durcies.

Par exemple, il peut s’agir de frères et sœurs. Dans ce cas de figure, le taux moyen est généralement de 45% ce qui rend une transmission de patrimoine quasi impossible sans vendre les biens.

Lorsqu’il n’existe aucun lien de parenté, le taux grimpe à 60%. Ce taux s’applique par exemple lorsque le testament du défunt désigne un ami ou une connaissance. Afin d’optimiser ces successions particulières, le cabinet AGBC AVOCATS met en œuvre des stratégies sur-mesure, consistant à effectuer des donations avec charges. Cela convient par exemple aux personnes âgées qui n’ont ni enfant ni petits enfants et qui souhaite gratifier une connaissance qui les a accompagnés en fin de vie.

0 Comments